글

여성에게 참 좋은 신한생명 진심을품은암이면다암보험

여성에게 참 좋은 신한생명 진심을품은암이면다암보험

안녕하세요~

보험의 궁금증을 시원하게 해결해드리는 보결사TV 박진우팀장입니다.

최근에 홈쇼핑 TV를 보면,

가장 많이 방송이 되어지고 있는 상품이 신한생명 진심을품은암이면다암보험입니다.

홈쇼핑에서도 매번 많은 분들이 상담예약을 남기고, 또 박팀장에게도 많은 문의를 주시고 있습니다.

그렇다면 과연 어떤상품이길래? 여성분들에게 참 좋다? 라는 문구를 쓸까요?

지금부터 자세하게 알아보도록 하겠습니다.

1. 신한생명 진심을품은암이면다암보험 구조

이 상품의 구조를 살펴보면 갱신형의 구조로 되어있습니다.

15년, 30년 이렇게 선택을 할 수 있습니다.

이 점이 가장 아쉬운 부분이라고 볼 수 있습니다.

하지만 그만큼 상품이 좋기에~ 갱신형에 대한 미련을 버릴 수 있는 것이죠~

자세한 세부설명은 장점에서 언급을 드리고,

상품의 구조를 보면

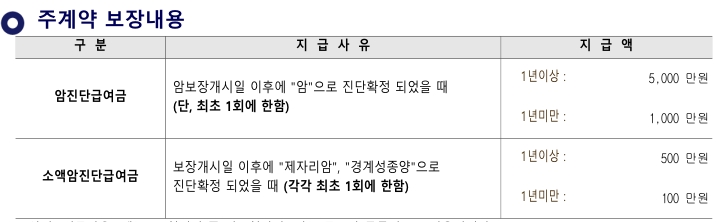

주계약은 암진단비이며

최소 2천만원에서 최대 5,000만원까지 가능합니다.

남성과 여성 12대주요암진단비 특약은

최소 1천만원에서 최대 8,000만원까지 가능하며

남성 12대 주요암특약에는

위, 간, 폐, 담낭 ,담도, 후두, 식도, 구강, 음경, 고환, 뼈, 심장암

여성 12대 주요암특약에는

위, 간, 폐, 담낭 ,담도, 후두, 식도, 구강, 자궁, 난소, 뼈, 심장암이

포함되어 있습니다.

마지막으로 올페어백이라는 납입면제를 선택할 수 있는데

총 3단계로 지급이 됩니다.

1단계 : 최초계약 중 암진단시

지급액 : 최초계약일로부터 30년간 금액

2단계 : 1회 갱신후 암진단시

지급액 : 1회갱신시점부터 30년 or 잔여보험기간 금액

3단계 : 2회 갱신후 암진단시

지급액 : 2회갱신시점부터 30년 or 잔여보험기간 금액

이렇게 추가적으로 지급이 되어집니다.

2. 신한생명 진심을품은암이면다암보험 장점

구조를 알아보았다면, 이상품의 장점을 하나씩 살펴보도록 하겠습니다.

1) 갑상선암, 피부암도 일반암으로 지급

이 상품의 최대의 장점이 바로,

갑상선암, 피부암 역시도 일반암 진단비로 지급이 된다는 것이죠~

2007년 암보험의 개정이후에 최초로 변경이 되어진 첫번째 상품입니다.

갑상선암이 발병해도, 위암이 발병해도, 피부암이 발병해도~

모두 동일하게 최대 5천만원까지 지급을 하는 가장 강력한 무기가 있는 상품입니다.

2) 올페이백특약

위에서도 잠깐 언급했듯이,

올페이백특약은 암진단비 최소 30년간 낸 보험료를 돌려드리는 특약을 말합니다.

선택특약을 제외한 주계약에 대한 금액에 대해서 30년간 납입한 금액을 드립니다.

갱신이 되면 갱신된 금액의 30년간 금액을 지급하기 때문에, 엄청나게 이득이 되는 셈입니다.

또한 갑상선, 기타피부암 역시도 일반암으로 분류하기에 발병을해도 당연히 올페이백특약에 적용이 됩니다.

해서 예를들어 말씀드리면

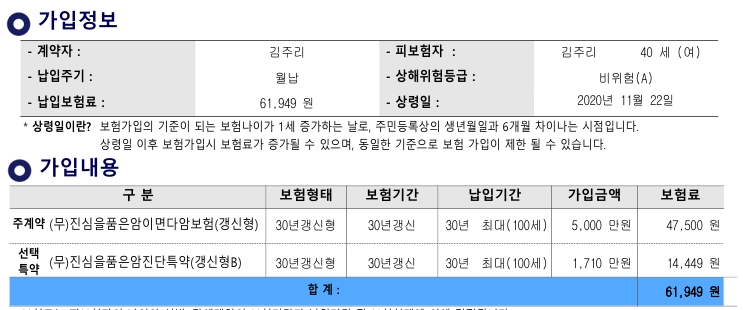

만 40세 여성이 암진단비 5천, 올페이백특약 이렇게 준비를 했다고 가정을 해보면

최초계약인 30년안에 발병을 하면

주계약금액인 47,500원의 30년치 17,100,000원을 지급합니다.

1회갱신이 된 시점에서 발병을 하면

주계약금액인 100,500원의 30년치 36,180,000원을 지급합니다.

이렇게 추가적으로 지급이 되기 때문에, 진짜 암이 발병을 하면,

공짜로 보험을 준비한 것이며 여기에 진단금까지 지급이 되어지는 거죠~!!

3. 신한생명 진심을품은암이면다암보험 단점

이제 장점을 알아봤다면, 단점을 알아보겠습니다.

1) 갱신형

이 상품의 가장 큰 단점이라면 역시 갱신형입니다.

비갱신형처럼 유한한기간동안에 납입을 하고, 평생을 보장받는 것이 아니라,

최초 계약을 할때, 정해진 기간이 도래되면, 또다시 갱신이 되어 납입을 해야하는 전기납 방식입니다.

갱신이 되어질때 가격을 보면

40대 여성, 30년갱신, 암진단비 5천만원을 기준으로 최초계약시 47,500원이던 금액이

갱신이 되면 100,500원으로 껑충 뛰게 됩니다.

갱신되는 시점이 70세인데,

70세에 10만원이란 금액을 또 100세까지 납입을 해야하는 만큼 경제적으로 부담이 클 수 밖에 없는 거죠

2) 90일 면책 및 1년미만의 감액

이 상품은 90일간의 면책기간이 있고, 또 1년미만 발병시 20%만 지급을 합니다.

타사와 비교를 해보면,

M사는 90일 면책기간만 있고 감액기간이 없고, 다른 회사들은 1년미만이 50%인데

반해 20%만 지급을 하기에~

이 부분에서 조금은 단점으로 작용을 합니다.

혹시 가입후 1년안에 발병이 되는 경우를 박팀장은 많이 보았기에 참 안타까운 방식이라고 볼 수 있죠~

4. 타상품과 신한생명 진심을품은암이면다암보험의 비교

상품의 구조와 장/단점을 통해 자세하게 알아보았습니다.

이제 이 상품과 비교가 될 수 있는 상품, 유사암진단비가 많이 들어가는 상품과

비교를 통해서 과연 괜찮은지 확인해 볼께요~

1) 신한생명 암Plan

2) 동양생명 암Plan

특징 : 5,10,15,20,30년납입 선택, 종신만기 or 90세만기 선택

장점 : 비갱신형, 최소의 기본계약, 유사암 2천만원

3) MG손해 암Plan

특징 : 20, 25, 30년납 중 선택, 100만기 or 90세만기 or 80세만기 선택

장점 : 비갱신형, 유사암 2천만원

세가지의 상품의 단가를 알아보면,

신한 61,496원 VS 동양 43,540원 VS MG 50,240원으로

신한의 30년갱신상품이 똑같이 30년 납입으로 했을 때 비싼 것을 확인할 수 있었습니다.

하지만 장점이 너무나도 도드라지기에~ 암진단비가 특히나 갑상선암이 필요한 분이라면

3,000만원이나 더 지급되기에~ 선택을 안할 이유가 없는거죠!!

5. 박팀장에 신한생명 진심을품은암이면다암보험 평가 및 활용방안

박팀장은 이 상품을 이렇게 평가하고 싶습니다.

내 가족이 암에 대한 가족력이 있거나, 친척분들 중 암 환자가 있다거나

가족력이 있는 분들이라면 추천을 드릴수 있습니다.

왜냐하면 가격도 비쌀 뿐아니라, 계속 납입을 해야하는 갱신형이기 때문입니다.

가족력이 있는 분들은 일반인에 비해서 약 3~4배정도 암발병 확률이 높기에

당연히 준비를 하셨을 텐데,

이 상품으로 업그레이드 한다는 생각으로 준비를 하시는 것입니다.

전문가적인 입장에서 이 상품은 업그레이드 상품이지

이 상품 하나만 준비하기에는 리스크가 그만큼 크게 작용을 합니다.

해서, 박팀장의 결론은

가족력이 있는 분들에게는 최상의 상품이지만,

가족력이 없는 분들에게는 필요없는 상품입니다.

오늘은 신한생명 진심을품은암이면다암보험에 대해서 장,단점 및 분석 그리고 박팀장에 생각에 대해서

이야기를 해보았습니다.

가족력이 있어서 준비를 하고 싶은 분들은 아래의 사진을 클릭하시면 박팀장과 대화가 연결됩니다.

많은 대화 부탁드려요~^^

'보장성 보험의 이야기' 카테고리의 다른 글

| MG손해 원더풀종합보험 장,단점 전격 분석!! (0) | 2020.10.28 |

|---|---|

| 20대 여성에게 농협가성비굿플러스어린이보험이 괜찮을까요? (0) | 2020.10.21 |

| 간편가입 건강보험 전격 비교 분석. (0) | 2020.10.15 |

| CI보험의 문제점과 대안 (0) | 2020.10.13 |

| 메리츠 더좋은알뜰한건강보험 바로알기~ (0) | 2020.10.07 |